こんにちは。

いつも文字だけブログしか書けない太野です。

今年も宜しくお願い申し上げます。

今回も文字だけブログです!

お題は2019年の税制改正大綱についてです。

2019年税制改正大綱は「増税対策」

年末に2019年の税制の方針を示した「2019年税制改正大綱」が発表されましたね。

税制改正は簡単に言えば「具体的に今年はこうする」という方針を中長期的に出すものですが、今年は極めて短期的な目標です。

<税制大綱、10月消費増税へ対策厚く 車・住宅など減税>

『自民、公明両党は14日、2019年度与党税制改正大綱を決めた。19年10月の消費税の税率10%引き上げに伴う反動減対策を重視し、車と住宅の減税措置を拡充した。消費税増税後の単年度ベースで車と住宅あわせて1670億円の減税となる。社会、経済の変化に対応した税制の抜本改革は先送りした。』

(2018年12月15日付 日本経済新聞)

2019年の税制改正は皆さん気になる「消費増税対策」です。

2014年に消費税を5%→8%に増税した際に起きた駆け込み需要とその後の反動減をかなり警戒しています。

特に、景気に大きな影響を与える車と住宅に向けては手厚い対策をしてきました。

■増税対策その1 クルマ

住宅のついでに車もさらっと説明します。

取得時に車の燃費性能に応じて最大3%かかる燃費課税を1%減税します(1年間限定)。さらに、毎年かかる自動車税は車種に応じて年間1,000~4,500円引き下げます。

自動車税は排気量と燃費性能によって差がでます。コンパクトなエコカーが税制上有利なことは変わりません。車のエコカー化はますます進むでしょうね。

古い燃費の悪い車に乗っている人はお金持ちかもしれません。

■増税対策その2 住宅

次に住宅です。住宅の減税策は3つ用意されます。

① 住宅ローン減税の期間3年延長

まず1つめは、「住宅ローン減税」です。現在の適用期間10年を13年に3年延ばします(2019年10月~2020年末までに入居)

住宅ローン減税は、住宅ローンの年末残高の1%相当分の所得税が入居後10年間にわたって還付されるものです。年間で最大40万円(長期優良住宅なら50万円)、10年間の合計で最大400万円(500万円)です。

しかし注意点があります!結構知らない人が多いですが、11年目以降は減税額の計算方法が変わることです。

11年目から13年目の減税額は、購入価格の2%を3等分した額、もしくは借入残高の1%の金額のどちらか低い方になります。

例

土地 500万

建物 2000万

合計 2500万の住宅ローン (金利1% 35年返済 ボーナス無し)

土地代金には消費税がかからないので、建物のみ消費税がかかります。

8%→10%になると 建物2000万×2%=40万円 が増税分で増えます。

40万÷3=133,333円 ①

また、上記の住宅ローンの11~13年の残高は1800万~1600万位です。

借入残高の1%ですと、それぞれ、

11年目→18万、12年目→17万、13年目→16万位になります。②

①と②を比べると①の方が低いためこの場合は11年目~13年目の最大還付金は40万円になります。(納めている所得税・住民税が少ないと還付金はもっと少なくなります。)

②すまい給付金の支給対象の拡大

すまい給付金は、8%への増税時に負担を緩和するために創設された制度です。現在もあります。年収約510万円以下の人を対象に最大30万円が1回限り支給されています。これが10%増税時には、年収775万円以下の人まで対象となり、金額は最大50万円に拡充されます。

「すまい給付金」は年収に応じて支給額が変わります。自分の場合にいくらになるかは、国土交通省の「すまい給付金」のサイトの「かんたんシミュレーション」で計算してみるとわかります。

国土交通省すまい給付金サイト→http://sumai-kyufu.jp/simulation/kantan/

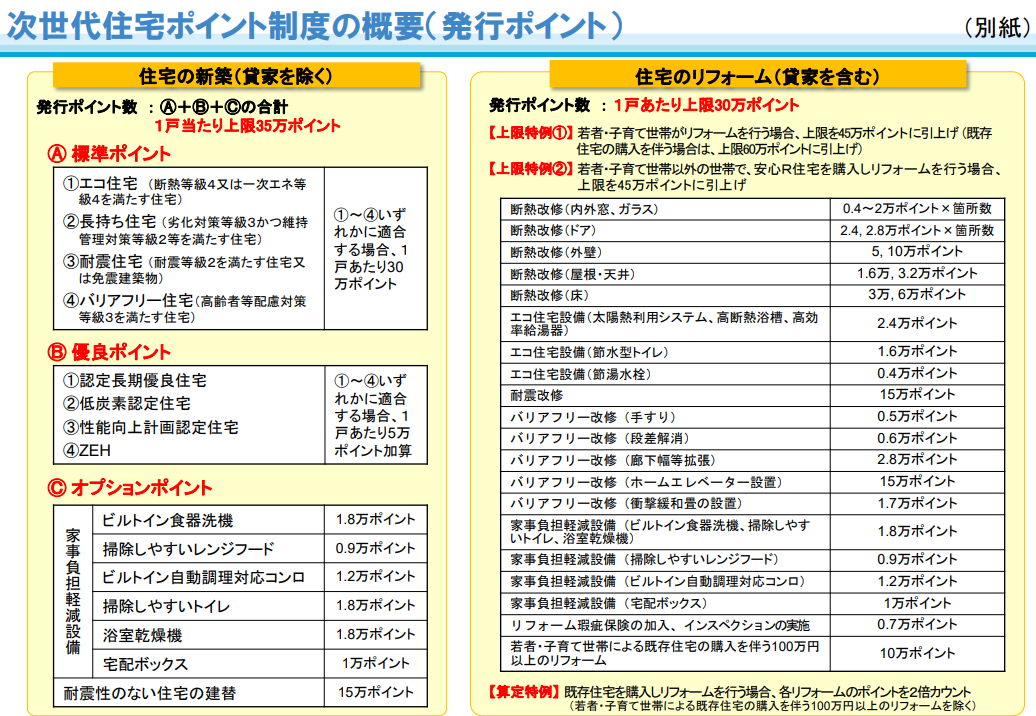

③住宅エコポイントの復活

3つ目は2015年に景気対策として実施された「住宅エコポイント制度」が復活です。

省エネ住宅などの新築や改築時に商品券などに交換できるポイントを付与する制度で、新築住宅は最大35万ポイントもらえます。(2020年3月まで)

名前は「次世代住宅ポイント」とちょっと格好良くなっております。

詳細はこちら↓ (国土交通省発表資料)

つまり、住宅においては「住宅ローン減税の期間延長」で購入時の2%増税分に、年収775万円以下の人には「すまい給付金」がもらえ、さらに建築・購入したのがエコ住宅であれば「エコポイント」までもらえます。転居の際の家具・家電もクレジットカードで支払えば2%~5%位の還付になります。

もう何のための増税なんでしょう?(笑)

では、消費税が上がってから建てたほうがいい!?というと一概にそうは言えません。

2000万の建物が2%の増税で40万円上がるとは限らないです。(原材料・中間・卸問屋等それぞれに増税が絡みます)もっと上がる可能性が高いです。

住宅ローン年数や定年退職、病気により住宅ローンが組めないリスクなど様々な要因があります。

人それぞれ、増税前の方がメリットがあったり、増税後の方がメリットがあったり様々な方向から検討することをお勧めします。

もちろんご相談は無料で承っておりますので、気になる方はお気軽にご相談いただければと思います。

以上、文字だけブログの太野でした。