こんにちは。盛岡支店大倉です。

本日も、リベスト営業部に遊びに来て下さりありがとうございます。

本日は、マイホームの建築に避けては通れない住宅ローンについて、最近のトレンドなども踏まえてお話します。

昨年末(2022年12月)、日銀がサプライズで事実上の利上げを決定したことは

記憶に新しいですが、伴って、住宅ローンの固定金利が急上昇を始めております。

これから住宅ローンはどうなっていくのか、変動金利がいいのか?固定金利が安心なのか、

また、銀行はどんなところでローンを組めばよいのか・・・悩みは尽きません。

■住宅ローンの仕組み

そもそも、住宅ローンを理解するには、銀行のビジネスモデルをみるといいでしょう。

①銀行は、金融市場でお金を調達し、

②その調達コストに、利益を上乗せして家を買う人にお金を貸し出します

以上、非常にシンプルです。

■日銀の金融政策の影響をうけて

日本銀行は、この10年間金融緩和という低金利政策を一貫して行っております。

これは、①②のモデルに当てはめると、「金融市場からお金を集めるコストを低くする」≒「お金を借りやすくする」

という政策ということになります。

2022年12月の金融政策を決定する会合で、日銀は、10年物の国債金利を上げ金利上昇を許容する発表をし、

「低金利政策を緩める」方針へと変更したことで、銀行が市場から調達するコストが上がり(②)、貸し付ける金利も同じように

引き上げた(②)ということですね。

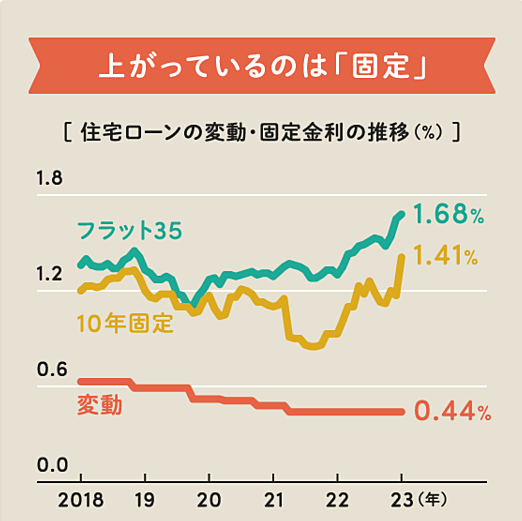

■どのくらい上がっているか

そこで、金利はどのくらい上がってるのでしょうか。

以下のグラフのように、固定金利は上がって、変動金利はそのままを推移していますね。

※出所;モゲチェック

固定金利にも種類がありますが、特にフラット35が最も顕著に反応し、1.68%まで上がりました。

また、10年固定金利も1.41%まで上昇しました。

一方、住宅ローンの7割くらいを占める変動金利は変化が見られません。

■変動金利はなぜそのままなのか?

今回の日銀決定で影響を受けた固定金利、影響を受けなかった変動金利、何が違うのでしょうか???

簡単に言えば、日銀の低金利政策には、短期金利に効くものと、長期金利に効くものとがあり、今回は

長期金利をコントロールする政策を変更したので、固定金利が反応したというのです。

そもそものマイナス金利政策は継続していますので、変動金利は維持されたのですね。

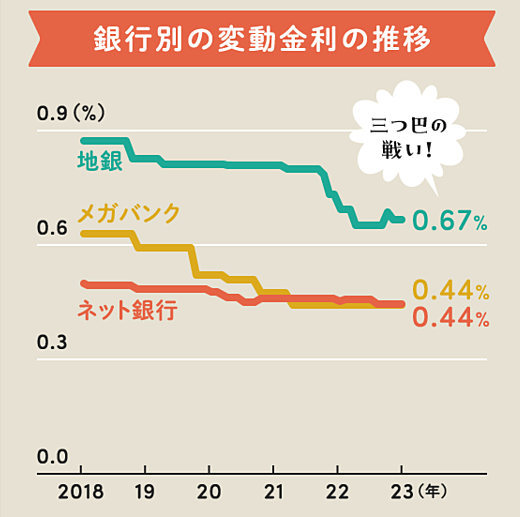

■結局、どこの銀行がよいのか?

※出所;モゲチェック

結論、ネット銀行とメガバンクの変動金利が非常に元気ですね。

ネット銀行が住宅ローン全体に占める割合はまだ、10%程度ですが、その低金利の強さから

急成長しています。

それを追うように、メガバンクも2020年くらいから金利をぐぐっと下げてきており、金利だけを

みれば、「ネット銀行またはメガバンクの変動金利」が現段階で最強と言えます。

競争原理は働くことは大いによいことで、住宅ローン利用者には嬉しいですね。

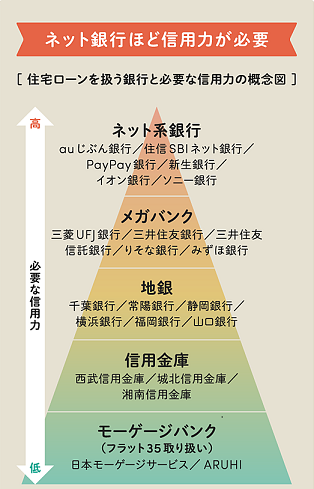

■ネット銀行増えてきてるけど・・・

店舗や人員などの間接コストを圧縮することで、圧倒的低金利を実現しているネット銀行。

確かに、感度の高いお客様たちからは積極的にネット銀行のお話がでてくるなあと感じています。

しかし、ネット銀行は以外にも審査が最も厳しい銀行として知られています。

※出所;モゲチェック

この図のように、ネット銀行は低金利が魅力でありながら、審査が厳しいと覚えていてください。

ざっと、住宅ローンの仕組み、変動優位のトレンド、ネット銀行・メガバンク優位の流れを見てきました。

まだまだ地方銀行の住宅ローンが主流(全体の4割強)ではありますが、商品的に魅力のあるこれらの銀行

での住宅ローンを検討してみてもいいかもしれません。